结合2025年上半年的行业动态及权威数据,以下为国内“内卷”最严重的十大行业:

第十名:金融科技(头部企业)

内卷表现:2025年上半年,国内金融科技岗位招聘量同比增长30%,但简历投递量增加80%,头部企业(如蚂蚁、微众)的校招录取率不足1%(数据来源:搜狐网行业分析、中国电子银行网人才竞争报告)。

内卷案例:蚂蚁集团和微众银行的校招动态

蚂蚁集团2025年春季校园招聘开放了1000多个岗位,其中技术类岗位占比超80%,AI算法类岗位同比增长40%。然而,尽管招聘规模扩大,但头部岗位竞争激烈,简历投递量激增。如“蚂蚁星计划”针对顶尖技术人才,要求候选人在国际顶级会刊发表论文或竞赛表现突出,通过星委会面试者起薪100万,但该计划每年录取人数仅数十人,整体校招录取率不足1%。

微众银行作为国内首家互联网银行,其校招重点聚焦金融科技领域,尤其关注区块链、人工智能等前沿技术方向。根据行业媒体报道,微众银行2025年校招投递人数较去年增长超80%,简历投递量远高于招聘需求,录取率同样不足1%。

下图:今年3月蚂蚁集团正式启动2025年春季校园招聘(图源:浙江在线)

第九名:教培行业(K12学科类)

内卷表现:尽管“双减”政策持续收紧,市场需求相应萎缩,但新注册教培企业激增,2025年上半年新增252万余家,导致行业过度竞争。很多机构为求生存,转向低价课程(如99元暑期班),利润率压缩至5%以下。而转型素质教育的成功率不足20%(数据来源:搜狐网行业分析、和讯网教培企业数据、抖音教培市场调研)。

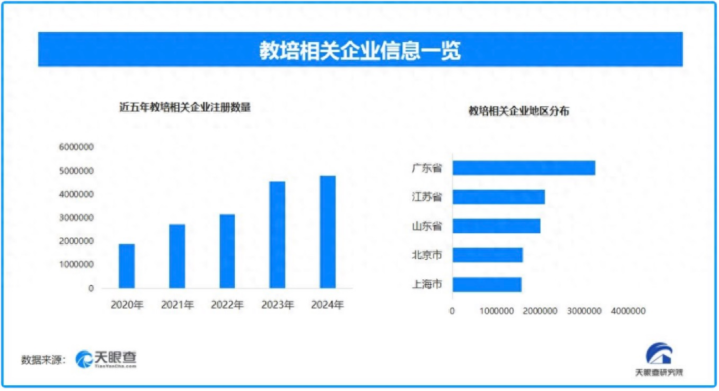

从区域分布来看,广东省教培相关企业数量位居首位,以超过325万余家的教培相关企业数量,占全国总数的12.3%。排在其后的分别是江苏省、山东省、北京市和上海市,教培相关企业数量分别为超209.9万余家、200.1万余家、160.7万余家和157.9万余家(数据来源:天眼查专业版)。

下图:教培相关企业信息一览(图源:今日头条)

第八名:外卖行业

内卷表现:自京东入局后,价格战升级,平台规则趋严,骑手需在高强度压力下竞争。2025年上半年,美团、饿了么骑手日均接单量下降15%,但配送时效要求缩短10%,收入波动加剧(数据来源:搜狐网行业分析、21世纪经济报道外卖竞争动态、抖音骑手调研)。

行业动态:外卖大战,正从手机屏幕里的补贴大战,烧向街头巷尾的实体厨房。京东七鲜小厨与美团浣熊食堂在一个月内齐亮相:

7月22日,京东官宣餐饮制作平台“七鲜小厨”,将以外卖和自提形式销售品质餐饮,其菜品主打现炒,补贴后单价在10~20元。京东还面向全国餐饮品牌与个体厨师招募“菜品合伙人”。京东称,将在三年内投入超百亿元资金,在全国范围建设超1万家七鲜小厨。

而早在京东官宣前半个月(7月1日),美团先官宣了集中式外卖厨房“浣熊食堂”,并明确表示“绝不自营开店”。其模式是美团投资建设共享厨房空间,并通过旗下“快驴进货”向入驻商家提供食材供应链服务。浣熊食堂目标3年在全国开到1200家。

这场围绕“吃”的终极战役,才刚刚拉开重资产的帷幕。

下图:京东旗下首家“七鲜小厨”外卖自营店正式开业(图源:qitongshe.com)

第七名:游戏开发(中小厂商)

内卷表现:游戏爆款难求,团队为赶进度加班成为常态,玩家口味多变导致开发者疲于奔命。2025年上半年,国内新上线游戏数量增加25%,同质化竞争加剧,在新上线游戏中,首月流水破千万的不足5%,中小游戏厂商因资金链断裂导致项目流产率超70%,厂商存活率不足10%(数据来源:搜狐网行业分析、雪球科技行业报告)。

行业动态:2025年上半年,腾讯、网易等头部企业占据国内游戏市场70%以上的收入份额,而中小游戏厂商因缺乏IP和技术积累,被迫扎堆武侠、休闲益智等红海品类。伽马数据监测显示,2025年上半年新上线游戏中,武侠题材占比超30%,玩法同质化率高达65%。

下图:在益智消除类游戏中,无论是传统的三消,还是后续的合并玩法,基础逻辑是一样的,由于相似的玩法太多,使得玩家缺乏新鲜感。而消除类游戏的各种关卡平衡以及美术与故事的结合等,都相当考验游戏公司的经验。

第六名:传统线下零售

内卷表现:

中国百货商业协会的《大型零售企业发展指数》显示,2025年Q1大型零售企业营收同比下降8.5%;

【马上赢】作为国内领先的线下零售监测平台,覆盖全国县级以上城市的大卖场、超市、便利店等业态,通过全量POS数据清洗技术追踪消费行为。其2025年Q1报告显示,线下零售销售额同比下降10.44%,订单数下降5.37%;

【龙商网】2025年7月文章指出,区域性中小超市平均关店率同比攀升12%,近四成陷入持续性亏损;

【窄门餐眼】专注餐饮零售监测,其数据显示2025年上半年饮品行业闭店率超30%(截至2025年7月15日,全国奶茶饮品门店总数42.6万家,近一年新开店11.8万家,净增长却为-39225家。这意味着,过去一年有15.7万家奶茶店从市场消失)。

下图:【马上赢】通过AI和大数据技术对样本门店的交易订单进行实时全量POS数据的自动化清洗。目前,马上赢品牌CT中监测的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。下图选取了食品、饮料、酒、日化四个大类目,基于连续门店样本去观察2025Q1同比2024Q1在销售额、订单数与订单平均花费三个指标上的情况——各项指标均有不同程度的下滑。比较明显的一个变化是,销售额同比下降达10.44%,但订单数同比下降仅5.35%,意味着每订单的平均金额同比有较明显的下降,消费者们单订单购物预算依然呈现着较明显的萎缩趋势(图源:36氪)

第五名:半导体行业(低端芯片)

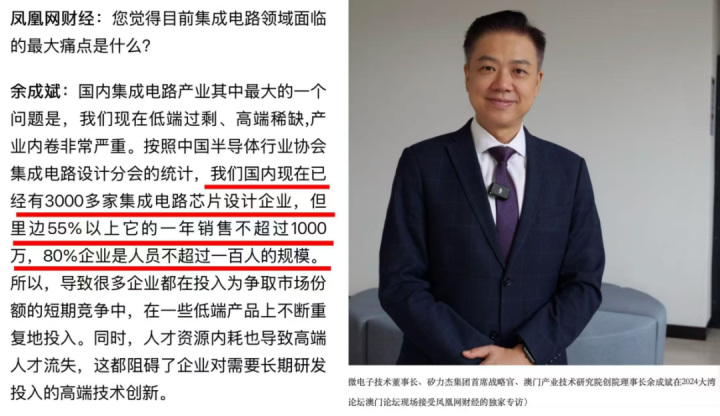

内卷表现:低端芯片扎堆(如电源管理芯片、传感器),3400余家设计企业中超过半数年收入不足1000万元,高端CPU、GPU仍依赖进口。由于行业研发投入大(单款芯片需数十亿资金),企业为规避风险扎堆成熟技术,导致“低端内卷、高端卡脖子”的局面(数据来源:雪球行业分析、人民日报行业评论)。

内卷案例:在消费电子领域,占设计企业总数44%的消费类芯片企业(约1537家)中,超70%集中在电源管理芯片、触控芯片等低端品类,产品集中在LDO、DC-DC等基础类型,导致同质化竞争激烈;在传感器芯片领域,国内传感器设计企业超800家,但90%以上集中在温湿度、压力等通用传感器领域,而MEMS惯性传感器、生物传感器等高端品类依赖进口。

下图:凤凰网财经在2024大湾区科学论坛澳门论坛现场独家专访矽力微电子技术董事长、矽力杰集团首席战略官、澳门产业技术研究院创院理事长余成斌的对话(图源:凤凰网财经)

第四名:房地产及相关产业链

内卷表现:

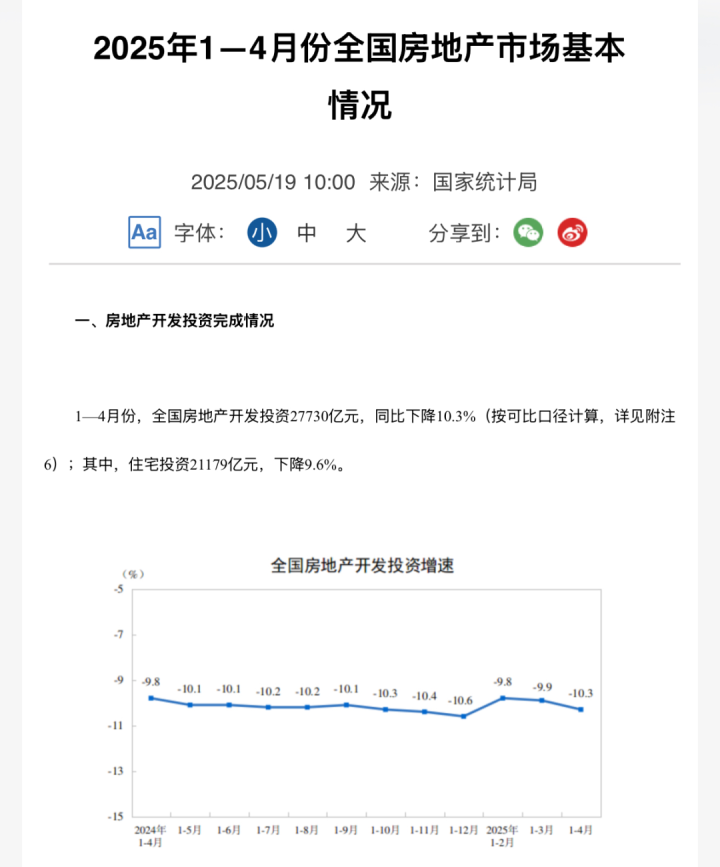

国家统计局2025年5月发布的《2025年1—4月份全国房地产市场基本情况》显示,1—4月份全国房地产开发投资27730亿元,同比下降10.3%(按可比口径计算),其中住宅投资21179亿元,同比下降9.6%。

中国水泥协会2025年行业报告指出,受房地产投资下滑影响,水泥需求持续萎缩,全国水泥熟料产能利用率从2023年的60%进一步降至2025年1-4月的43.4%。

中研普华产业研究院预测,2025年全国水泥熟料产能利用率将长期低于65%。

头部企业如海螺水泥2025年一季度财报显示,其熟料产能利用率同比下降18个百分点至45%,与行业整体趋势一致。

东方财富监测数据显示,2025年一季度玻璃现货价格跌至1140元/吨,较2021年峰值跌幅超50%。

下图:国家统计局今年5月19日发布的《2025年1—4月份全国房地产市场基本情况》(图源:国家统计局官网)

第三名:直播带货(中小主播)

内卷表现:新浪财经2025年7月数据显示,95.2%的主播月收入不足5000元,仅0.4%头部主播月入超10万元。中小主播因缺乏品牌议价权和流量资源,收入主要依赖平台分成(通常占GMV的5%-15%)和零星打赏,2025年上半年人均月收入从2024年的8200元降至6500元,降幅达20%。

行业动态:一是品牌自播崛起,抖音电商2025年上半年达人带货占比降至约30%,品牌自播与货架场景合计占比达69%,中小主播失去头部品牌合作机会;二是AI技术替代,杭州等地引入AI主播后,5万真人主播月薪普降30%,部分岗位需求减少60%,中小主播因缺乏技术投入被迫降价竞争;三是用户消费降级,36氪调研显示,2025年上半年直播用户人均消费额同比下降12%,中小主播直播间客单价从2024年的180元降至145元。

下图:2025抖音电商店播发展趋势报告指出“通过直播带货获得收入的商家中,店播动销商家占比69%,开启店播的品牌商家数量同比增加113%”(图源:今日头条)

第二名:汽车行业

内卷表现:

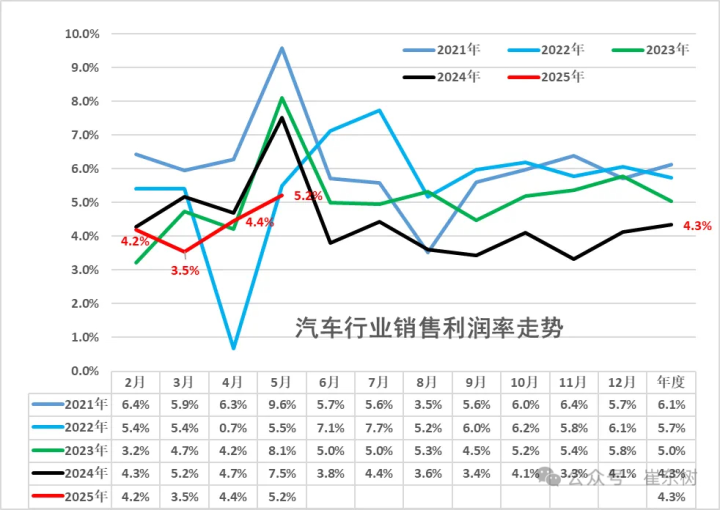

2025年7月16日国务院常务会议明确指出,2025年1-5月汽车行业利润率已降至4.3%,低于下游工业平均水平。

乘联会数据显示,2025年1-5月的汽车行业收入41283亿元,同比增7%;成本36351亿元,增8%;利润1781亿元,同比下降11.9%;汽车行业利润率4.3%,相对于下游工业企业利润率5.7%的平均水平,汽车行业仍偏低。

“新势力”巨额亏损:【蔚来】2025年一季度净亏损67.5亿元,同比增幅达30.2%,主要因研发投入过高、销售及行政费用激增(数据来源:新浪财经);【小鹏】2025年一季度净亏损6.6亿元,亏损率4.2%,毛利率仅15.6%,低于行业平均水平(数据来源:妙投APP)。

【理想汽车】利润环比暴跌:2025年一季度理想汽车营收259.3亿元,同比增长1.1%,但净利润仅6.47亿元,环比下降81.7%(数据来源:中国证券报)。

下图:近五年汽车行业销售利润率走势图(图源:网络)

第一名:光伏行业

内卷表现:

中国有色金属工业协会硅业分会的统计:2024年底中国多晶硅产能达286.83万吨/年,2025年新增产能50万吨,总产能突破330万吨,但全球年需求仅140万吨,导致产能过剩50%以上。单晶硅片产能更达1000GW,远超全球530GW的年需求,过剩率接近50%

头部企业扩产与市场失衡:在多晶硅料领域,【通威股份】多晶硅产能94万吨(一家企业满足全球2/3需求)、【协鑫科技】产能50万吨,【合盛硅业】产能40万吨,【大全能源】产能30万吨,【新特能源】产能30万吨,仅TOP5企业产能就达244万吨,远超全球需求。在单晶硅棒/片领域,【隆基绿能】、【TCL中环】等硅片龙头产能合计超600GW,但实际开工率不足50%,闲置固定资产超1250亿元(数据来源:雪球科技行业报告)。

原材料与产品价格的断崖式下跌:【多晶硅】2025年价格同比下滑39%,致密料均价跌至39元/kg(2024年同期64元/kg),颗粒硅跌至37元/kg,创2020年7月以来新低(数据来源:上海有色网)。

总结:以上行业的“内卷”本质是“规模扩张与技术迭代失衡”的产物,要从根本上破解这一问题,或需构建“技术引领+生态协同+需求重构”的三维治理体系——以“技术创新”驱动产业质变、以“差异化生态”重构竞争格局和自律机制、以“新市场开拓”重建需求侧和全球化布局。只有将行业竞争从“存量争夺”转向“增量创造”,才可能实现规模扩张与技术迭代的动态平衡。

原创作者:上海产业转型发展研究院常务副院长

撰 稿:严 含

配资评测网,专业实盘策略服务,十大炒股配资平台提示:文章来自网络,不代表本站观点。